6·17 부동산 대책으로 대출 규제가 강화되었습니다. 투기과열지구는 15억 초과 주택 구입 시 주택담보 대출이 전면 금지되었습니다. 9억 원 초과 주택의 경우 주택담보대출비율(LTV)은 20%로 낮아졌습니다. 조정대상지역은 9억원 이하에는 LTV 50, 9억 원 초과는 30%가 적용됩니다.

보금자리론을 활용하면 최대 70%까지 대출이 가능합니다. 단 실수요자 조건에 한해서만 가능합니다.

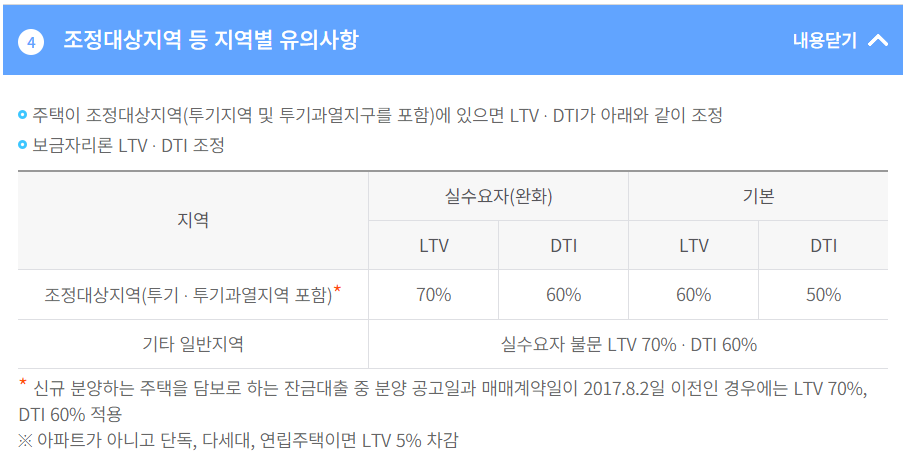

조정 대상 지역일 경우 실수요자는 LTV 70%, DTI 60%까지 허용합니다. 실수요자가 조건이 아닌 경우 LTV 60%, DTI는 50%입니다.

보금자리론 실소유자 요건

보금자리론 실수요자 조건은 부부합산 연소득 7천만원 이하, 주택 가격 5억 원 이하, 무주택자에 해당합니다.

일반 지역 LTV, DTI

기타 일반 지역은 LTV70%, DIT 60%를 적용받습니다. 담보 주택이 아파트가 아닌 기타 주택(단독, 다세대, 연립 등)은 65%이내 LTV가 적용됩니다. 대출 한도는 최대 3억원, 미성년자 자녀가 3명인 가구의 경우 최대 4억 원 까지 가능합니다. 대출 기간은 10년, 15년, 20년, 30년 중 선택 할 수 있습니다. 상환방식은 원리금 균등분할상환, 원금균등 분할상환, 체증식 3가지가 있다. 거치기간 이자만 납부하는 기간은 설정할 수 없습니다.

보금자리론 예상대출 조회 한국 주택금융공사 홈페이지에서 확인할 수 있습니다.

- 주택담보대출 보금자리론 대출 자격 - 한국주택금융공사